相続税申告は必要?相続税申告の要否の判断と相続税の計算方法を解説

相続税の申告はすべての相続で必要になるわけではありません。

相続税の申告についてはボーダーラインが設けられており、そのボーダーラインを超える相続財産がある場合に相続税の申告が必要になります。

ここでは相続税の申告が必要かどうかの見分け方と相続税の算出方法をご紹介します。

1.基礎控除について知ろう

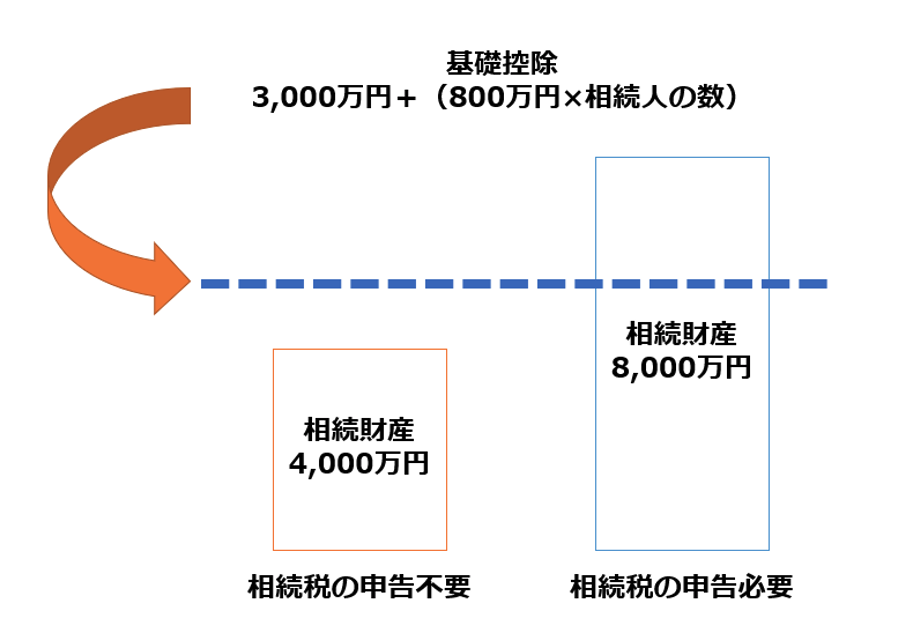

相続税申告は原則的に相続税が発生しなければ申告の必要はありません。(例外的に特例を利用して相続税額を0円にする場合は申告が必要です。)相続税が発生するかどうかの判断は相続財産が基礎控除を上回るかどうかで行います。

基礎控除は法定相続人の数によって異なり、計算式に表すと次の通りです。

例えば、法定相続人が配偶者と子ども2人の場合は、3,000万円×(600万円×3人)=4,800万円となります。この場合、亡くなった方(被相続人)の財産が4,800万円超であれば相続税申告が必要です。4,800万円以下の場合には相続税申告は必要ありません。

相続税の基礎控除を算出するうえで重要になるのは法定相続人の数です。法定相続人になれる人とその順位は民法により定められています。

法定相続人については【財産は誰のもの?】法定相続人の範囲と法定相続割合を解説をご覧ください。

2.相続税計算のルール

相続税を求める前に、相続税の計算における重要なルールがあります。

まずはこれらのルールを確認しましょう。

ルール①財産を多く相続した人に多く相続税が課税される

相続税は富の再分配という性質上、財産を多く相続した人に相続税が多く課税されます。税率は他の所得税などと比べて高く設定されており、相続する財産の額に応じて10%~55%までの累進課税となっています。

ルール②法定相続人をしっかり確認しよう

法定相続人には相続順位が民法で定められています。民法での法定相続割合は、法定相続人の数で等分するのではなく、相続順位によって割合が異なっています。

例1 法定相続人が配偶者と子ども2人の場合

配偶者の法定相続割合は1/2となります。子どもは1/2をさらに2人で分けることになるため法定相続割合は1/4になります。

例2 法定相続人が配偶者と被相続人の兄弟の場合

配偶者の法定相続割合は3/4となります。被相続人の兄弟の法定相続分は1/4になり、もし兄弟が複数人いる場合は1/4をさらに人数で分割します。

3.相続税の計算方法

相続税の計算方法は、単に相続財産に相続税率を乗じて求めるわけではありません。相続税の納税者は各相続人になります。

遺産分割での相続財産の過多によって各相続人の相続税額は異なりますが、相続税の総額は遺産分割によって変わらないようにしなければなりません。

そのため、相続税の計算では仮に法定相続分で遺産分割した場合の相続税の総額を算出し、その総額を実際の遺産相続割合で按分計算を行います。

3-1.相続税の計算は三段階

相続税の計算は三段階に分けて行います。

段階①課税価格を求める

最初の段階では相続財産の課税価格を求めていきます。課税価格とは相続財産から非課税財産や債務、葬式費用を控除して生前贈与された財産の価格などを加算した金額です。

※生前贈与加算とは、被相続人が亡くなる前3年以内に被相続人から贈与を受けていた場合は、その贈与財産の価格を課税価格に含めなければならない規定です。

つまり、亡くなる前3年以内の贈与は無かったことと同じ意味合いになります。

段階②相続税の総額を計算する

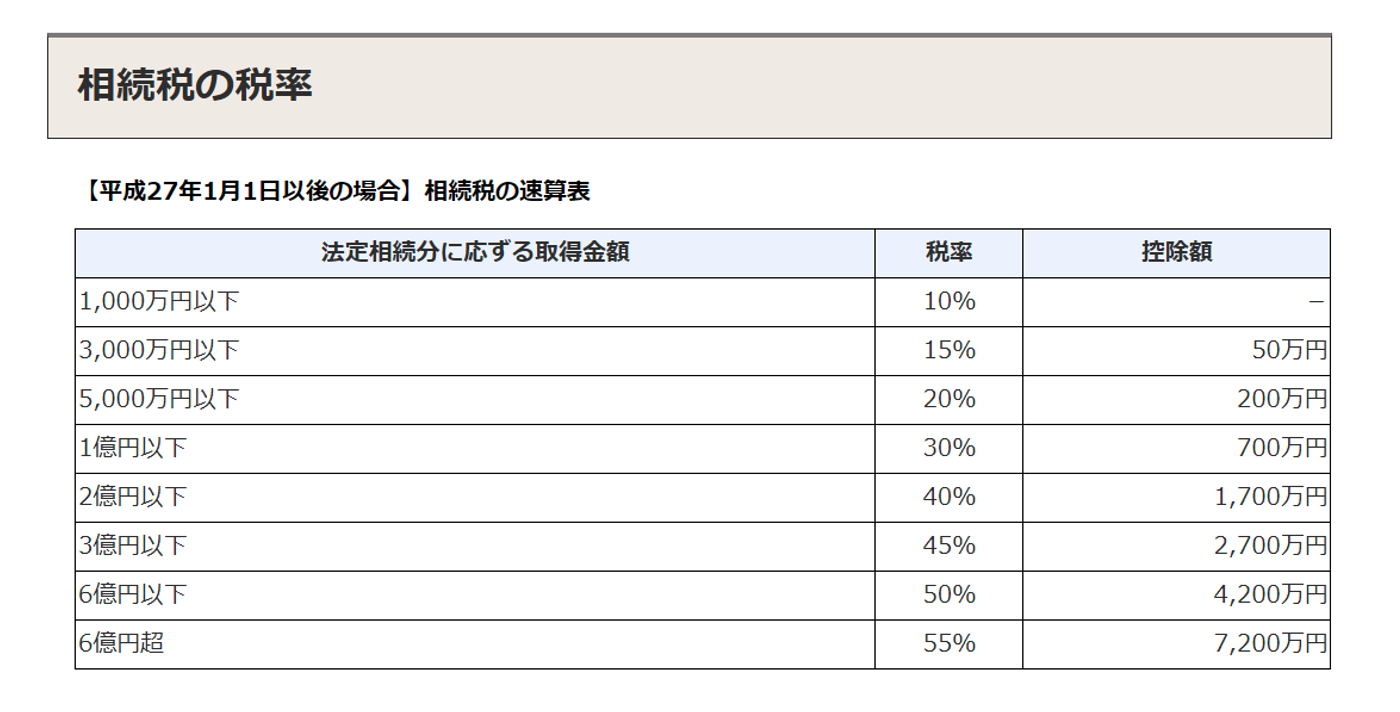

課税価格から基礎控除を差し引き、課税遺産総額を求めます。求めた課税遺産総額を法定相続分で分割し、分割した財産に各相続人の税率を乗じて各人の相続税額を算出します。各人の相続税額を合計したものが相続税の総額です。

課税遺産総額×各人の法定相続割合×各人の相続税率=各人の相続税額

各人の相続税額を合計したものが「相続額の総額」になります。

<相続税率>

<引用:相続税の税率|国税庁>

段階③実際の各人の相続税額の計算

相続税の総額を算出したら、次は実際の遺産分割割合によって相続税の総額を按分計算していきます。

4.実際に計算してみよう

ここまで相続税額の計算についてご紹介しましたが、実際にどのような計算になるのか具体例を見ていきましょう。

相続税の計算の具体例

【例:亡くなった人(被相続人)父】

・法定相続人と相続割合

- 母 1/2(実際に相続した財産は6,000万円)

- 長男 1/4(実際に相続した財産は6,000万円)

- 長女 1/4(実施に相続した財産は3,000万円)

被相続人の遺産総額 1億5,000万円(債務・葬式費用はないものとして計算します)

段階①課税価格を求める

具体例では債務や葬式費用、生前加算がないと仮定して計算していますので、遺産総額が課税価格となります。

段階②相続税の総額の計算

課税価格から基礎控除を差し引きます。

1億5,000万円-基礎控除3,000万円+(600万円×法定相続人の数3人)=1億200万円(課税遺産総額)

課税遺産総額を仮に法定相続分で分割した際の各人の相続税額を算出します。

- 母:1億200万円×1/2=5,100万円:5,100万円×相続税率30%-控除額700万円=830万円

- 長男:1億200万円×1/4=2,550万円:2,550万円×相続税率15%-控除額50万円=332万5,000円

- 長女:1億200万円×1/4=2,550万円:2,550万円×相続税率15%-控除額50万円=332万5,000円

法定相続人3人の相続税の総額は1,495万円です。

段階③実際の各人の相続税額の計算

相続税の総額が確定したら、各人の実際の相続した財産に基づいて相続税額を算出します。

- 母:相続税の総額1,495万円×実際に相続する財産6,000万円/課税価格合計額1億5,000万円=598万円

- 長男:1,495万円×6,000万円/1億5,000万円=598万円

- 長女:1,495万円×3,000万円/1億5,000万円=299万円

上記の計算により各人の相続税額を算出します。

ただし、配偶者の相続税については配偶者の税額軽減制度があり、配偶者の相続する財産が法定相続分、または1億6,000万円までのいずれか多い金額に対応する財産については相続税が課税されません。

具体例の場合、配偶者である母が相続する財産は6,000万円で、1億6,000万円を下回っているため、母の相続税の納税額は0円になります。

まとめ

今回は相続税の計算方法についてご紹介しました。

相続税の計算方法はルールを理解すればそこまで難しいものではありません。

しかし、前提となる財産の評価には専門的な知識が必要になります。当会計事務所では相続税についてのご相談を承っております。相続税がかかるかどうかご不安な方はぜひ一度ご連絡ください。