相続が発生したら準確定申告を忘れずに

大切な家族が亡くなり、相続が発生すると相続税の申告だけではなく「所得税の申告」が必要になります。

この亡くなった方の所得税の申告を準確定申告と言い、亡くなった方の相続人が申告を行わなければなりません。準確定申告は、通常の確定申告と提出期限や提出書類が異なるため注意が必要です。

ここでは準確定申告の概要と注意点をご紹介します。

1.準確定申告とは亡くなった人の確定申告

確定申告は毎年1月1日から12月31日までの1年間に発生した所得を計算し、翌年の3月15日までに行う所得税の申告手続きです。

年の途中で亡くなった場合は、1月1日から亡くなった日までの所得を申告することになり、この亡くなった人の確定申告のことを準確定申告と言います。

2.準確定申告が必要な人は誰?

準確定申告は亡くなった全ての人が対象になるわけではありません。原則的には確定申告が必要な人=準確定申告が必要な人となります。

そのため、亡くなった方が生前に次のような状況により確定申告を毎年行っていた場合は、準確定申告をしなければならない可能性が高いです。

- 個人事業や不動産事業を行っていた場合

- 2カ所以上から給料の支払いを受けていた場合

- 給料が2,000万円超、年金が400万円超、雑所得が20万円超の場合

- 同族会社の役員で会社から賃料や利子を受け取っていた場合

確定申告を毎年行っていない場合であっても、亡くなった年に「有価証券を売却した場合(特別徴収を除く)」や「不動産を売却した場合」、「保険金を受け取った場合」には準確定申告が必要になる可能性があります。

3.準確定申告することで還付が受けられる場合もある

準確定申告が必要でない場合であっても、準確定申告を行うことで所得税の還付を受けられるケースがあります。

準確定申告で還付が受けられるケースは、主に次の3つの場合です。該当するかどうか確認してみましょう。

ケース①給与の年末調整が行われていない場合

生前に会社などに勤務しており、年の途中で退社した場合は給与の年末徴収が行われていないため準確定申告を行うことで源泉所得税の還付を受けられる場合があります。

また、死亡により退職する場合には、一般的に事業所で年末調整が行われます。

もし、事業所で年末調整が行われていない場合は準確定申告を行うことで還付を受けられる可能性があります。毎月の給与から差し引かれる源泉所得税は1年間の概算額で計算されています。

年の途中で亡くなった場合には収入が少なくなるため、準確定申告を行うことにより所得税が還付される可能性が高いです。

ケース②生前の医療費が高額の場合

確定申告の控除には「医療費控除」があります。医療費控除は年間の医療費の支出が高額(10万円が目安)の場合に利用できる所得控除です。

生前に入院などにより医療費が高額になっていた場合は、準確定申告を行うことで所得税の還付を受けられる可能性があります。

ただし、医療費控除の対象になる支出は亡くなった日までになり、亡くなった後に支払いを行った医療費は対象になりません。

ケース③配偶者控除や扶養控除、寄付金控除が受けられる場合

生前の勤務先で死亡退職による年末調整が行われた場合であっても、追加で配偶者控除や扶養控除を受けられる場合は準確定申告で還付を受けることができます。

また、生前に一定の寄付(特定寄付金)を行っていた場合についても還付を受けられる可能性があります。

4.準確定申告の提出期限

準確定申告は相続の発生(亡くなったこと)を知った日の翌日から4か月以内になります。原則的には相続発生日(死亡日)から4か月後が準確定申告の提出期限になります。

例)5月10日に亡くなった場合

5月10日に亡くなった場合は、4か月後の9月10日が準確定申告の提出期限になります。

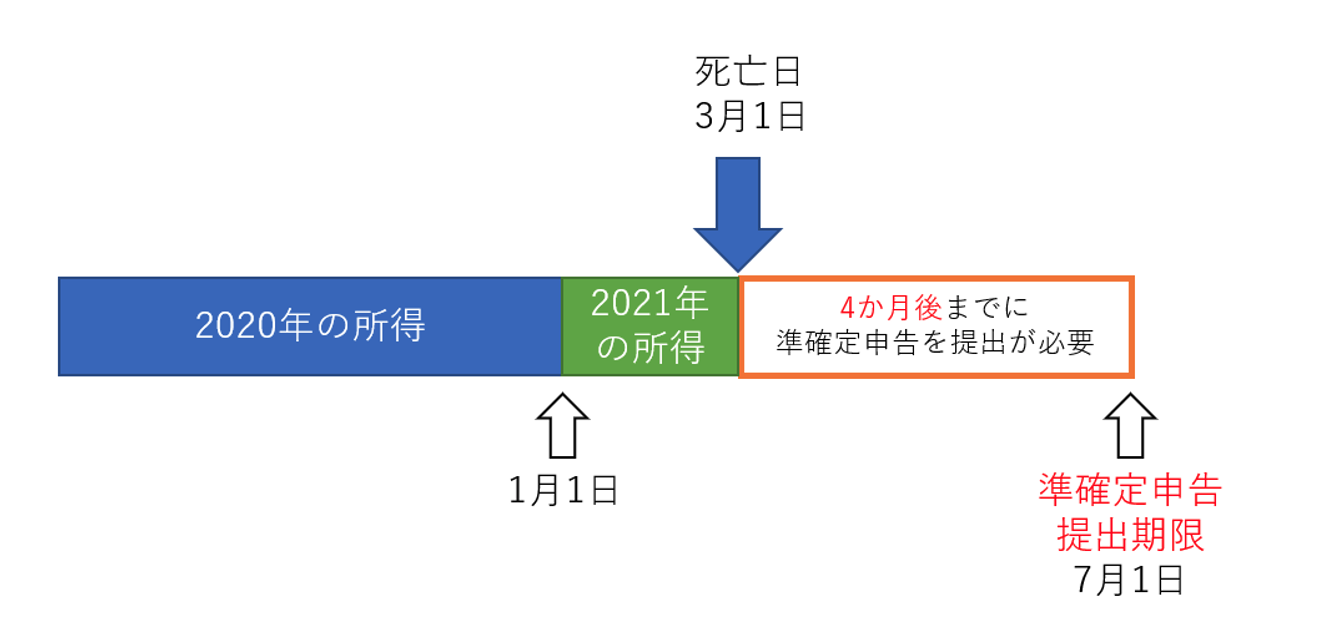

4-1.準確定申告が2年分必要な場合

通常の準確定申告は亡くなった年分だけですが、亡くなった時期によって2年分の準確定申告が必要になるケースがあります。

これは「前年分の確定申告を行わずに亡くなってしまった場合」です。

例)2020年の確定申告を行わずに2021年3月1日に亡くなった場合

2020年の確定申告を行う前に亡くなった場合は、2020年分と2021年分の準確定申告を亡くなった日(3月1日)の4か月後までに行わなければなりません。

通常の2020年の確定申の期限3月15日(2021年は新型コロナ感染症のため延長され4月15日)を過ぎてしまいますが、2020年分・2021年分ともに死亡日から4か月後の7月1日が提出期限となります。

4-2.還付申告は5年間可能

準確定申告で所得税の還付を受けることができる「還付申告」を行う場合、死亡した年の翌年1月1日から起算して5年間還付申告書を提出することができます。

ただし、還付申告による所得税の還付金は相続財産になり相続税の対象になります。相続税申告書の提出期限は相続発生日から10か月後なので、相続税の申告が必要になる場合は早めに還付申告を行いましょう。

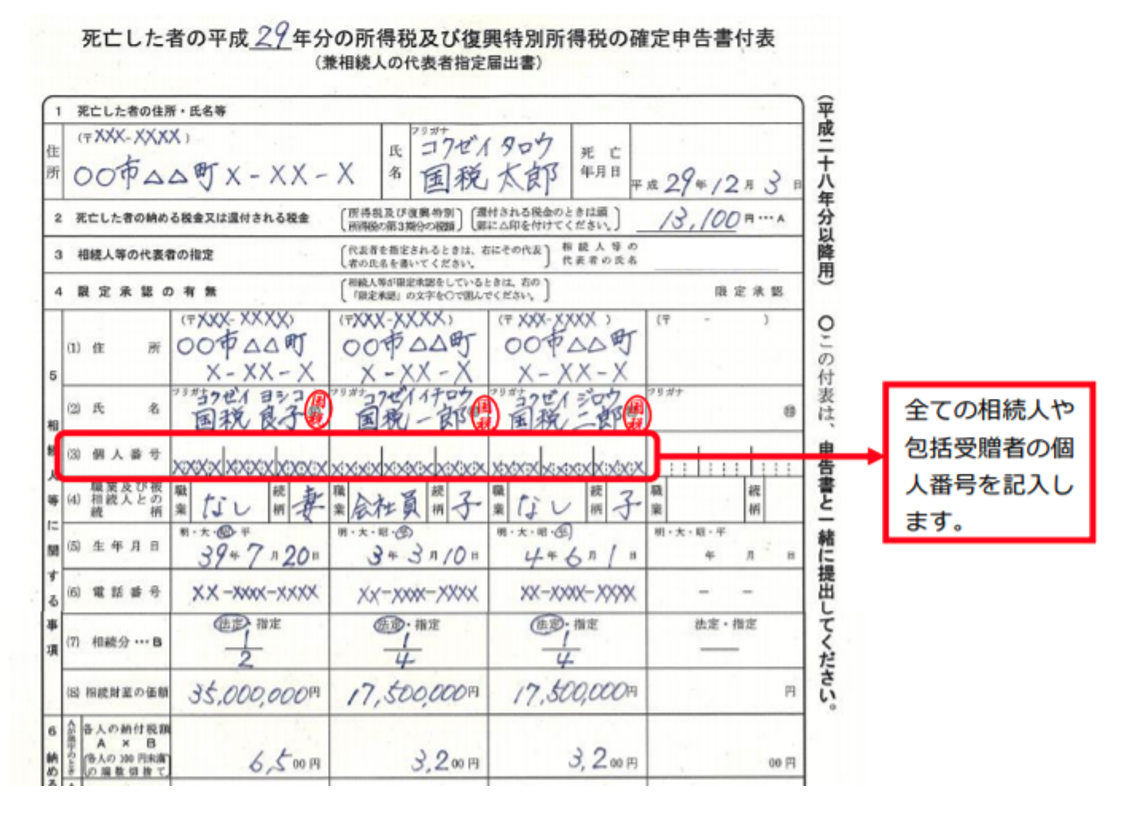

5.準確定申告には「確定申告書付表」の添付が必要

準確定申告は確定申告書を使用して計算や手続きを行います。相続人が1人の場合は、被相続人(亡くなった人)と相続人の住所・氏名を二段書きして提出します。

ただし、相続人が二人以上の場合には確定申告書付表を添付しなければなりません。

確定申告書付表には被相続人の住所氏名のほかに、各相続人の住所氏名・続柄・生年月日・マイナンバー・相続割合などを記入し、押印が必要です。

また、準確定申告による納付額を「誰がいくら納税額を負担するのか」記入する必要があります。

また、還付申告の場合は還付額を「誰がいくら還付を受けるのか」を記入します。

引用:国税庁

まとめ

今回は、亡くなった人の確定申告手続きである準確定申告についてご紹介しました。

準確定申告書は、亡くなってから4か月以内に提出しなければなりません。葬儀などで慌ただしい時期のため失念してしまうケースも見受けられます。

当会計事務所では、相続税の申告だけではなく、所得税の準確定申告についても承っております。準確定申告が必要かどうか分からない場合のご相談にも対応しておりますので、お気軽にご相談ください。