【何をいつまでにすればいい?】相続税手続の流れを時系列とともに解説

相続税の申告期限は相続が発生してから10か月以内になります。

しかし、単に相続税申告書を提出すればいいというものではなく、相続税申告までに様々な手続きを行わなければなりません。

ここでは、相続税手続きの流れを時系列とともにご紹介します。

1.相続税手続きの流れ

1-1.相続発生日後に行う各種手続き

相続が発生すると葬儀以外に各種手続きを行うことになります。

行わなければならない手続きは次の通りです。

死亡診断書の受取り、死亡届の提出

死亡診断書を病院から発行してもらい、死亡届を市町村に提出します。

一般的には、死亡診断書の横に死亡届が印刷されています。亡くなってから7日以内に死亡届を市町村に提出し、火葬許可書を発行してもらう必要があります。

年金受給停止手続き

年金受給者が亡くなった場合は年金事務所で年金受給停止の手続きが必要です。国民年金は亡くなってから14日以内、厚生年金は10日以内が期限になります。

資格喪失届の提出

国民健康保険の場合は死亡日から14日以内に国民健康保険資格喪失届を市町村に提出する必要があります。要介護認定を受けている場合は介護保険資格喪失届の提出も必要です。

死亡の連絡や解約手続き

金融機関に亡くなった旨の連絡を行い口座の凍結を行う必要があります。

また、公共料金や携帯電話などの各種サービスについて解約や名義変更が必要です。

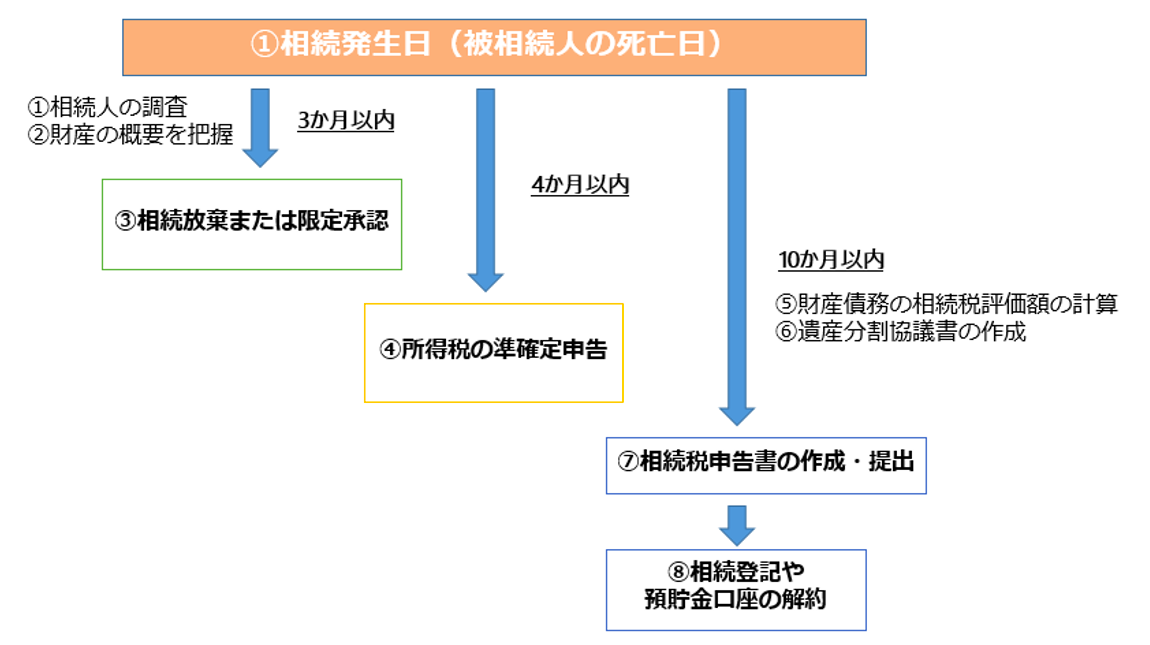

2.①相続人の調査

相続税手続きを行う上で前提となる相続人の調査を行います。被相続人の出生から死亡までの戸籍謄本や除籍謄本を取得し、誰が法定相続人になるのか確認します。

全ての相続人の確認後は、被相続人との関係を1枚にまとめた相続関係説明図を作成します。相続関係説明図とは家系図に似た形式で作成され、一目で被相続人と全ての相続人との続柄がわかる図面です。

3.②財産の概要を把握

相続人を確定させた後は財産の概要の把握を行います。遺言書があり財産の詳細が記載されている場合は、財産の把握が容易に行うことができます。

財産調査では、金融機関、証券会社などからの通知書により預金や有価証券の有無を確認し、残高証明書を取得していきます。相続財産に不動産がある場合は、該当する不動産の固定資産税評価証明書を市町村から発行してもらいましょう。

財産の他に借入金などの債務の調査も忘れてはいけません。財産よりも借金が多いケースでは相続放棄を検討する必要があり、早めに把握することをおすすめします。

相続放棄は死亡日から3か月以内に行わなければなりません。手遅れにならないためにも早い段階で財産調査を行うようにしましょう。

4.③相続放棄または限定承認

財産の調査により財産より借金などの債務が多いことが判明した場合、相続人は相続放棄や限定承認を行うことができます。

財産も債務も一切引き継がないことを相続放棄といい、財産の額を限度に債務を引き継ぐことを限定承認といいます。

これらの手続きは相続開始を知った日から3か月以内に家庭裁判所で手続きを行わなければなりません。事前に準備をしていなければ時間的にたいへん厳しいため、生前から借金が多いことを知っている場合は、司法書士などの専門家に相談しましょう。

5.④所得税の準確定申告

準確定申告とは、被相続人の死亡した年の所得税の確定申告のことを言います。相続開始を知った日から4か月以内に税務署へ提出しなければなりません。

被相続人が事業所得や不動産所得などの収入があり、毎年確定申告を行っている場合には準確定申告が必要になる可能性が高いです。

準確定申告が必要かどうか分からない場合は、当会計事務所にご相談ください。

6.⑤財産債務の相続税評価額の計算

②財産の概要の把握をもとに財産債務の相続税評価額を計算します。評価額の計算は相続税法や国税庁の通達によって定められています。

特に、土地や非上場株式の評価は難しく、高度な専門的知識が要求されます。該当する財産をお持ちの場合は、私たち税理士にご相談ください。

7.⑥遺産分割協議書の作成

相続財産の一覧と評価額をもとに相続人同士で「誰が」「どの資産を」相続するのか協議を行います。相続手続きで一番重要な部分であり、センシティブな部分でもあります。

遺産分割協議は必ず相続人全員で行わなければならず、相続人が1人でも欠けている遺産分割協議は法律上無効になります。

また、遺産分割協議は相続人全員の合意が大前提になります。協議の内容は多数決で決まるのではないため、1人でも反対する相続人がいれば遺産分割協議は成立しません。相続人同士の意見が食い違い、遺産分割がまとまらない場合は遺産分割調停を検討しなければなりません。

遺産分割調停とは、家庭裁判所が相続人の間に入り遺産分割協議を成立させる方法です。それでも遺産分割協議がまとまらない場合は遺産分割審判を行うことになります。

遺産分割協議が成立した後は、協議の内容を記載した遺産分割協議書を作成し、相続人全員の署名押印を行います。

8.⑦相続税申告書の作成・提出

遺産分割協議書をもとに相続税申告書の作成を行い、相続開始を知った日から10か月以内に税務署に提出します。財産総額が基礎控除以下の場合は相続税の申告は必要ありません。相続税の納付についても期限内に行わなければならないので注意しましょう。

9.⑧相続登記や預貯金口座の解約

遺産分割協議書の内容をもとに不動産の相続登記や預貯金口座の解約を行います。相続登記は自分でも行うことができますが、難しい場合は司法書士に依頼することで代行してもらえます。

預貯金口座の解約は、原則的に相続人全員の署名押印が必要になります。異なる金融機関の預金口座を保有している場合は、相続人間での書類のやりとりが多く発生しますので、相続人間のスケジュール調整が必要です。

まとめ

今回は相続税手続きの流れについてご紹介しました。

相続が発生すると親族が亡くなった悲しみの中、様々な手続きを行わなければなりません。

また、遺産分割時には家族間のトラブルが発生することも考えられます。

当会計事務所では、様々な手続きのサポートはもちろん、家族間でのもめ事が起こらないように中立公正の立場でアドバイスをさせていただきます。相続でお困りの方、生前対策を考えられている方は、お気軽にご相談ください。