上場株式の簡単な相続税評価額の調べ方と非上場株式の評価方法

相続財産や贈与財産に株式がある場合には、規定されている計算方法によって相続税評価額の算出を行います。株式の相続税評価方法は、対象の株式が上場株式かそうでない株式かによって評価方法が異なります。

ここでは、上場株式の評価額の簡単な調べ方と非上場株式の評価方法についてご紹介します。

1.上場株式の相続税評価方法

上場株式とは証券取引所で売買される株式のことです。取引価格があるため非上場株式と比べると容易に相続税評価額を算出することが可能です。

しかし、銀行預金のように一目で評価額を確認することはできず、一定の計算式で相続税評価額を算出しなければなりません。

1-1.4種類の株価から最も低い株価を選択してよい

上場株式は売買により株価が変動するため、どの時点での株価を相続税評価額に用いるのかによって相続税評価額が異なります。

そのため、相続税の規定では次の4つの株価を算出し、最も低い株価を選択してよいことになっています。

- ①課税時期の最終価格

- ②課税時期の属する月の毎日の最終価格の月平均額

- ③課税時期の属する月の前月の毎日の最終価格の月平均額

- ④課税時期の属する月の前々月の毎日の最終価格の月平均額

相続発生日(亡くなった日)が土日祝日の場合は、証券取引所が営業していないため最終価格がありません。この場合は、相続発生日に一番近い日の最終価格を採用して計算を行います。

1-2.上場株式の相続税評価額の簡単な調べ方

上場株式の相続税評価額に必要な最終価格は、インターネットを利用して簡単に調べることができます。

具体例とともに計算してみましょう。

例)相続発生日 2021年3月15日

保有株式 (株)三菱UFJフィナンシャル・グループ 1万株

手順①インターネットで相続発生日の最終価格を確認する

株価はインターネットで簡単に調べることができます。日本取引所グループ 月間相場表やYahoo!ファイナンスで確認するといいでしょう。

<ヤフーファイナンスで(株)三菱UFJフィナンシャル・グループの2021年3月15日の最終価格を確認する>

時系列を選択し日時を指定すると始値・高値・安値・終値の4つの株価が表示されます。この中で相続税評価の最終価格は終値になります。

そのため①課税時期の最終価格は619.1円ということが分かります。

手順②課税時期の属する月の毎日の最終価格の月平均額を調べる

選択できる株価の1つである②課税時期の属する月の毎日の最終価格の月平均額を調べます。

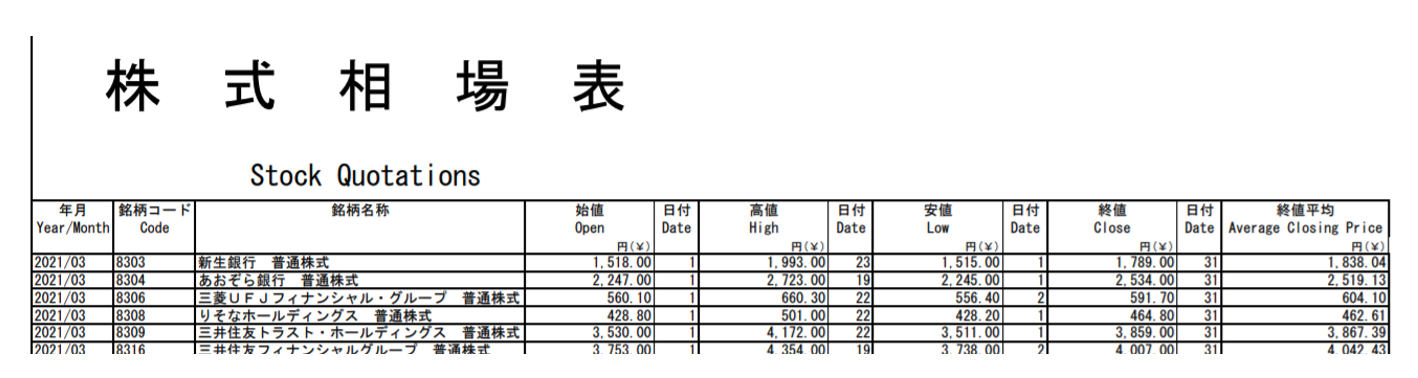

<日本取引所グループ 「月間相場表」で調べる>

日本取引所グループの月間相場表で②の株価を調べることができます。

ホームページを開き「マーケット情報」⇒「統計情報(株式関連)」⇒「月間相場表」の手順で進めていくと、月間相場表のPDFを見ることが可能です。

(引用:月間相場表|日本取引所グループJPX)

相続発生日が3月なので3月をクリックし、銘柄コードで株価を確認します。(株)三菱UFJフィナンシャル・グループの銘柄コードは「8306」なので、その欄の終値平均を確認します。

(引用:日本取引所グループJPX)

(引用:日本取引所グループJPX)

(株)三菱UFJフィナンシャル・グループの3月の終値平均は「604.1円」ということが分かります。

手順③前月と前々月の終値平均を調べる

手順②の要領で前月と前々月の終値平均を調べていきます。(株)三菱UFJフィナンシャル・グループの株価の場合は、次の株価になっていることが分かります。

- ③課税時期の属する月の前月の毎日の最終価格の月平均額:531.31円

- ④課税時期の属する月の前々月の毎日の最終価格の月平均額:481.39円

手順④各株価を比べて最も低い株価を選択する

ここまでで相続財産である上場株式の4つの価格が分かったため、比較して最も低い株価を選択します。(株)三菱UFJフィナンシャル・グループの場合は次のようになります。

- 課税時期の最終価格:619.1円

- 課税時期の属する月の毎日の最終価格の月平均額:604.1円

- 課税時期の属する月の前月の毎日の最終価格の月平均額:531.31円

- 課税時期の属する月の前々月の毎日の最終価格の月平均額:481.39円

上記の中で最も低い株価は④の481.39円となりますので、この株価を採用し株式数を乗じて相続税評価額を算出します。

一般的には、ご紹介した上記の手順で上場株式の相続税評価額を計算することができますが、権利落ちや配当落ちがあった場合は調整が必要になります。

2.非上場株式の相続税評価額の算出方法

上場株式の評価は取引されている株価により算出できますが、上場していない株式の場合は取引実績がないため簡単には算出することができません。

非上場株式の相続税評価方法には類似業種比準方式と純資産価額方式、配当還元方式があります。会社の規模により大会社・中会社・小会社に区分し、大会社は類似業種比準方式、小会社は純資産価額方式によって相続税評価額を計算します。

中会社については、さらに大・中・小に分類し、類似業種比準方式と純資産価額方式を併用して相続税評価額を求めます。同族株主等以外の株主等の株式の評価については、例外的な方法である配当還元方式を採用することが可能です。

類似業種比準方式

類似業種比準方式とは、同様の事業内容を行う上場企業の株価をベースにして非上場株式の評価を行う方法です。

業種別の類似業種比準価額は、国税庁のホームページで公表されており、類似業種の株価・配当・利益・純資産価額を使用して計算します。

純資産価額方式

純資産価額方式とは、会社の純資産額を基礎に株価を算定する方法です。会社が保有する全ての資産および負債の相続税評価額を計算しなければなりません。会社が保有する土地などについても個別で評価が必要になるため手間のかかる方法です。

配当還元方式

配当還元方式とは、同族株主等以外の株主は会社に対する支配力がないため、株主配当のために株式を保有しているという考え方により計算する方法です。配当還元方式による評価方法は簡単で会社の配当額に基づいて計算されます。

まとめ

今回は上場株式の評価額の簡単な調べ方と非上場株式の評価方法についてご紹介しました。

上場株式の相続税評価は、取引価額があるため比較的簡単に算出することが可能です。

しかし、非上場株式の相続税評価は専門的な知識が必要になるため計算が困難です。非上場株式の評価が必要な場合は、専門家に依頼されることをおすすめします。

当会計事務所では、非上場株式の評価についてもご相談を承っております。お気軽にご相談ください。