【何から手をつければいい?】相続手続きの期限を徹底解説

相続税申告の期限は10か月ということはよく知られていますが、その他の相続関連手続きにも異なった手続期限があります。遅れてしまうと手続き自体が認められなかったり、より複雑な手続きが必要になったりします。

ここでは各種相続手続きの期限についてご紹介します。

1.相続の発生

家族が亡くなった日が相続開始日となります。

相続が発生すると、以下の手続きを行わなければなりません。

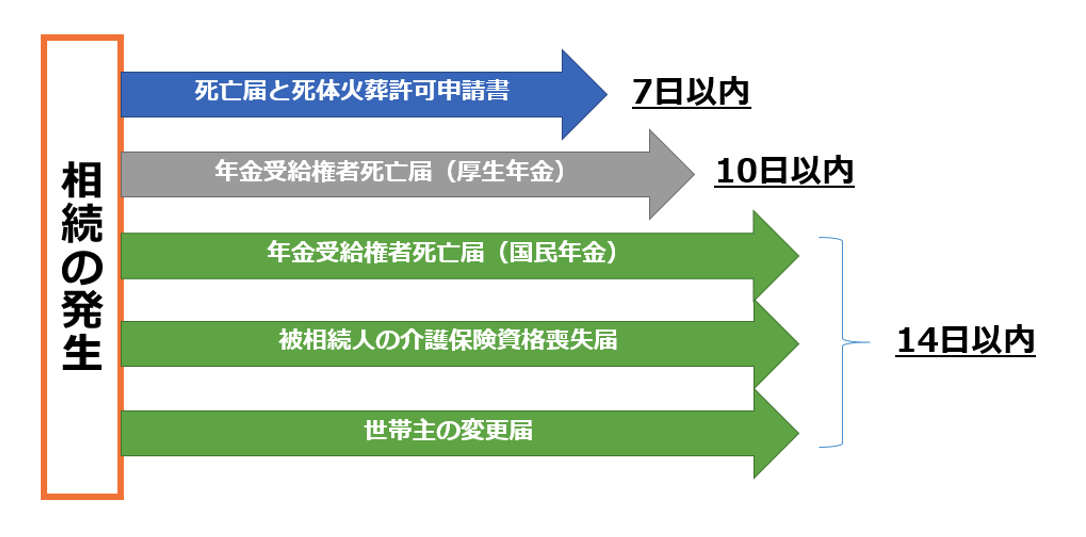

1-1.死亡届の提出と死体火葬許可申請書

家族が亡くなって最初に行う手続きです。死亡届を提出し火葬許可を得ることで葬儀が行えるようになります。葬儀には火葬場の予約が必要になるため、死亡が確認された後は速やかに手続きを行いましょう。

1-2.年金受給者死亡届

亡くなった方が年金受給者だった場合は年金受給者死亡届の提出が必要です。厚生年金か国民年金かによって提出期限が異なります。どちらの年金も期限が短く設定されていますので速やかに提出しましょう。

もし、年金受給者死亡届の提出を怠ってしまうと年金が支給され続けてしまうため、年金の不正受給になってしまう可能性があります。

2.財産を相続するかどうかの選択

葬儀がひと段落した後は、相続人が財産を相続するかどうかの意思決定を行う必要があります。

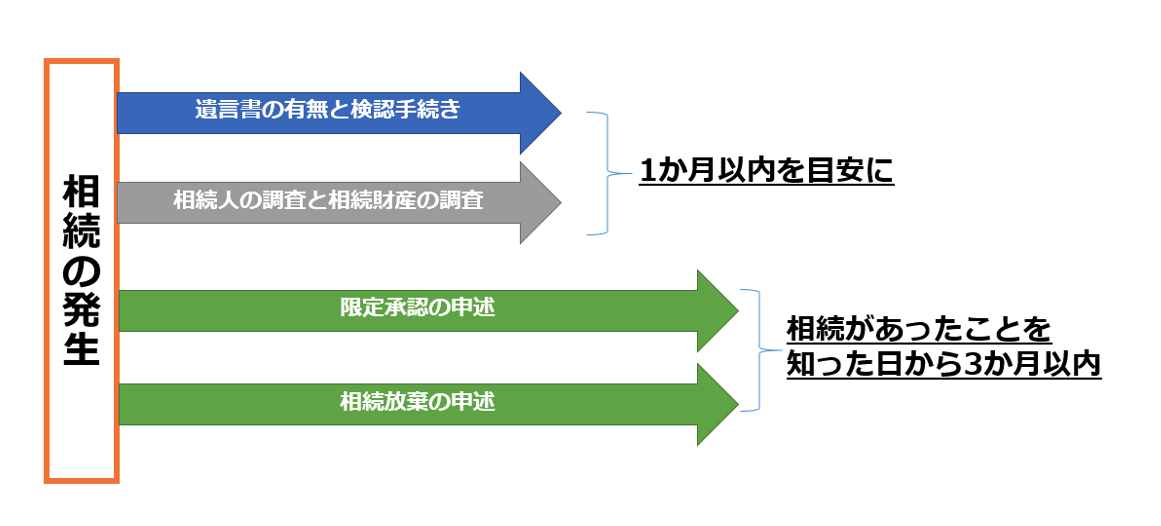

ここでは、遺言書の有無や相続人や相続財産の調査を行い、そのうえで相続人が財産を相続するかどうかを決めることになります。

2-1.遺言書の確認と検認手続き

亡くなった方(被相続人)が遺言書を残しているかどうかの確認を行います。

確認方法は主に次の3つです。

①公証役場で遺言書検索する

②自宅の金庫など保管されていそうな場所を探す

③法務局で遺言書検索する

自筆証書遺言(法務局で保管されているものを除く)の場合は、遺言書を開封する前に検認手続きが必要です。検認手続きは家庭裁判所で相続人の立会いのもとで行われます。

2-2.限定承認と相続放棄

相続があったことを知ってから3か月以内に相続人は財産を相続するかどうかを決めなければなりません。相続が発生して様々な手続きで慌ただしい中、財産を調査し相続するかどうかの意思決定を行うことは容易なことではありません。

しかし、被相続人に多額の借金がある場合などには必ず検討する必要があるため、早めから限定承認と相続放棄を意識しておく必要があります。

限定承認とは

限定承認とは、相続した財産の範囲で負債を引き継ぐ遺産相続方法です。手元に残したい不動産などの財産がある場合に、財産の価値と同じだけの負債を引き継ぐことで手元に残すことができます。

相続放棄

相続放棄とは、被相続人の財産負債を相続する権利を放棄することです。被相続人の負債が明らかに多い場合や親族間の相続問題に関わりたくない場合などに有効な方法です。

3.税金の手続き

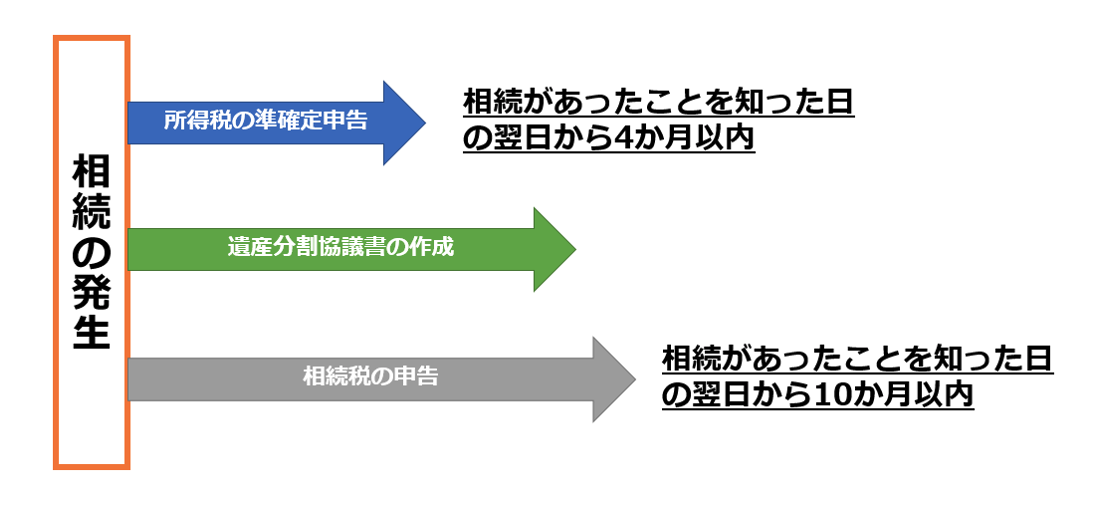

相続が発生すると、被相続人の収入や財産の額によって所得税の準確定申告と相続税の申告が必要になります。

3-1.所得税の準確定申告

所得税の準確定申告は、相続があったことを知った日の翌日から4か月以内に提出しなければならない所得税の確定申告です。準確定申告では、亡くなった年の1月1日から亡くなった日までの被相続人の所得を相続人が計算し、所得税額を確定させます。

準確定申告はすべての被相続人が必要なわけではありません。被相続人が事業所得や不動産所得、給与所得、一定額以上の年金などがあった場合に必要です。被相続人が毎年確定申告を行っている場合には準確定申告が必要になる可能性が高いです。

また、予定納税や源泉徴収されている収入の場合は、準確定申告で所得税が還付になるケースも多くあります。

3-2.遺産分割協議書の作成

相続で一番大事な遺産分割協議の後、その協議の結果を明らかにする書面として遺産分割協議書を作成します。遺産分割協議は法定相続人全員で協議する必要があり、一人でも欠けると無効になってしまいます。

そのため、相続人全員が足並みを揃えて話し合いを行う必要があります。遺産分割協議がなかなかまとまらず、遺産分割協議書が作成できない場合、その後に行う相続税申告書の作成が適正に行われません。

遺産を未分割のまま相続税の申告を行うことになり、遺産分割協議が整った後に修正申告または更正の請求を行うことになります。

3-3.相続税申告書の作成

相続税申告書の提出期限と相続税の納付期限は、相続があったことを知った日の翌日から10か月以内になります。

この10か月という期間は決して十分な期間とは言えません。10か月以内に相続財産の洗い出し、相続税評価額の算出、遺産分割協議などを行った結果、相続税申告書ができあがります。

相続税申告書には戸籍や遺言書、不動産の登記簿謄本など多くの書類を収集して添付する必要があり、書類の収集だけでも多くの時間を要してしまいます。相続が発生した後は10か月以内に相続税申告書の提出が必要と意識して早めから準備に取り掛かりましょう。

4.不動産の相続登記

※2024年より相続登記義務化!

相続財産に不動産が含まれている場合には相続登記が必要になります。厳密に言えば、不動産の相続登記をしなければならないという義務はなく、相続登記を行わなくても罰則規定はありません。

しかし、相続登記を行わなければ第三者に所有権を示すことができません。相続登記を行っていなかったせいで不動産の売却がスムーズにできなくなってしまったり、相続人が認知症になり相続登記ができなくなってしまったりするケースもあります。

相続登記を行わなければ様々なデメリットがありますので、遺産分割協議後は速やかに相続登記を行うことをおすすめします。

まとめ

今回は様々な相続手続きの期限についてご紹介しました。

相続が発生すると相続人は仕事などの日常業務に加えて多くの相続手続きを行わなければならず、時間的にも精神的にも大きな負担を抱えてしまいます。

相続手続きに関しては私ども税理士を始め、さまざまな士業がサポートをしております。相続手続きについてご不明な点や不安がある際には、当会計事務所までお気軽にご相談ください。