二次相続で不利にならない配偶者控除はシミュレーションが大事

相続税の申告では配偶者にだけ認められた控除である配偶者控除があります。配偶者控除は相続税の数ある控除の中でも控除額が大きくなりやすく、使い方次第では相続税を大きく減額することが可能です。

しかし、使い方を誤ってしまうと二次相続まで含めた相続税の負担が増加してしまうおそれがあります。

ここでは、相続税の配偶者控除の基礎と二次相続で不利になる原因についてご紹介します。

1.相続税の配偶者控除の基礎

相続税の配偶者控除とは、亡くなった人(被相続人)の配偶者が相続した財産額が1億6,000万円または配偶者の法定相続分に相当する額のどちらか大きい金額まで相続税が課税されない制度です。

この配偶者に対する優遇制度は、共に財産を築き上げてきた配偶者を考慮し、配偶者の生活の安定などを図ることを目的としています。配偶者控除を利用すれば大幅に相続税額を軽減することが可能です。

2.配偶者控除の効果

配偶者控除を利用することでどれくらいの相続税額を軽減することができるのか具体例とともに見ていきましょう。

<具体例>

- ・相続財産総額・・・3億円

- ・法定相続人・・・配偶者1人、子2人

※具体例では土地の小規模宅地等の特例などの控除は除外して計算し、遺産分割割合は法定相続分により計算しています。

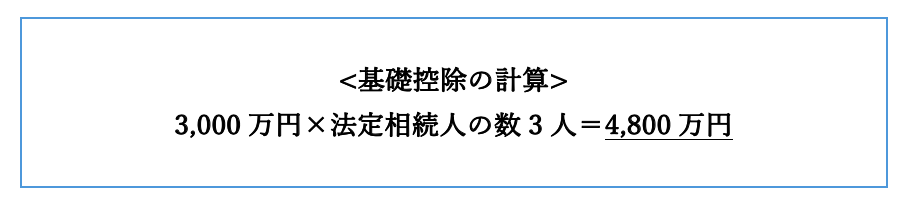

①基礎控除の計算

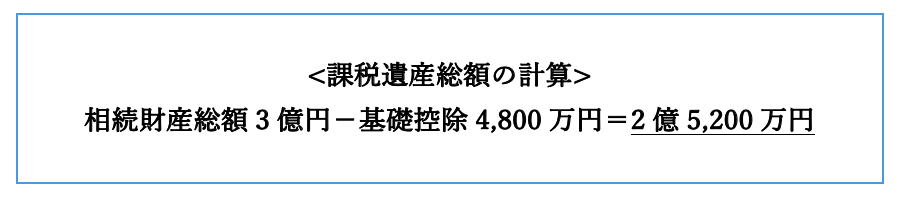

②課税遺産総額の計算

③相続財産総額から基礎控除を差し引いた2億5,200万円をもとに各人の法定相続分を計算

④法定相続分で相続した場合の相続税額を計算

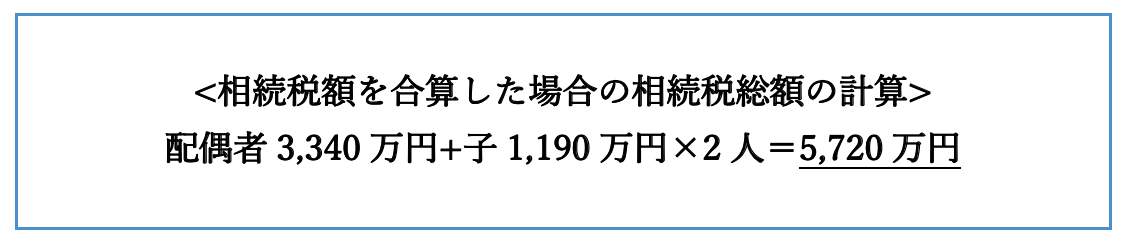

⑤各人の相続税額を合算し相続税総額を計算

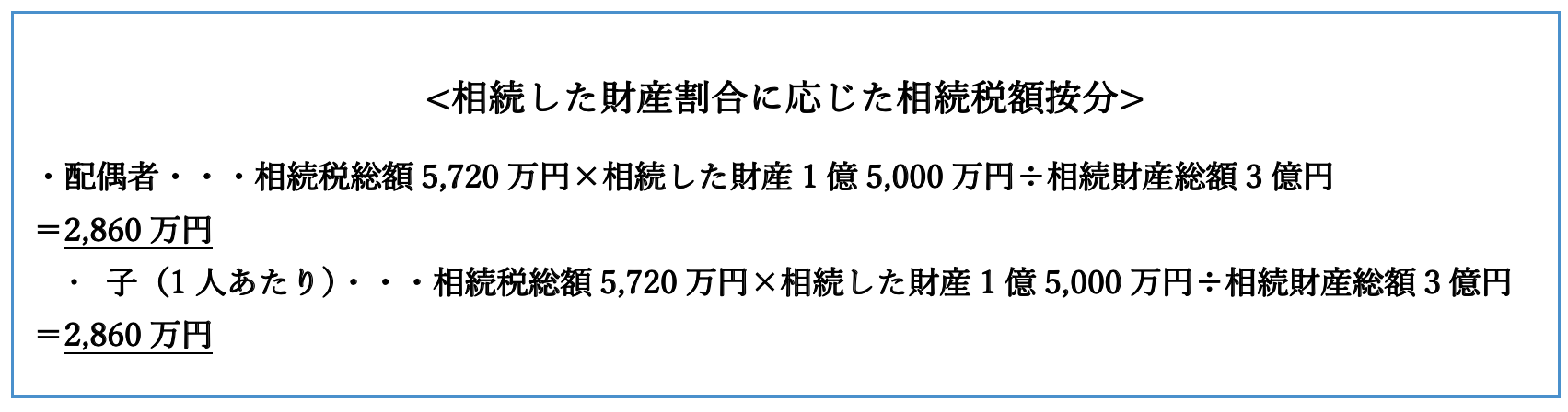

⑥相続した財産割合に応じて相続税額を按分

※具体例では法定相続分により相続したと仮定して計算しています。

上記のような相続税負担になります。ここで配偶者控除の適用を受けると配偶者が相続した財産が1億6,000万円まで相続税が課税されなくなります。

つまり、具体例の配偶者の相続した財産は1億2,600万円のため1億6,000万円未満となり配偶者の相続税額は0円になります。

具体例では配偶者控除を利用することで配偶者の相続税2,860万円を軽減する結果となりました。

3.配偶者控除は二次相続では使えない

夫婦のどちらかが亡くなった相続を一次相続、その後残された配偶者が亡くなった相続を二次相続と言います。一次相続は具体例で計算したとおり配偶者控除により相続税額を大きく軽減することができます。

しかし、二次相続では子または親・兄弟が法定相続人になるため配偶者控除を使うことができません。

そのため、一次相続と二次相続を合わせて考えると一次相続で配偶者控除を利用するために、配偶者が多くの財産を相続した方が不利になる逆転現象が起こってしまいます。

3-1.逆転現象が起こるその他の原因

一次相続で配偶者控除を利用した方が二次相続まで考えると不利になる逆転現象が起こる原因は主に次の2つが起因しています。

① 二次相続では相続人の人数が減るため

一次相続と二次相続を比べると、少なくとも配偶者が法定相続人の人数から減少するため法定相続人の人数を基準に控除できる基礎控除・死亡保険金と死亡退職金の非課税枠が減少します。

基礎控除では相続人1人あたり600万円の控除額、死亡保険金と死亡退職金はそれぞれ相続人1人あたり500万円の控除が少なくなります。

②相続人1人あたりの相続財産が多くなる

二次相続では、相続人の人数が減少するため相続人1人あたりが相続する財産が多くなります。相続税の計算は、相続人1人が相続する財産が多ければ多いほど税率が高くなる累進課税により計算されるため、二次相続では相続税率が高くなる可能性があるのです。

一次相続と二次相続を比べた場合、配偶者控除が使えないことに加え上記の原因により相続財産が同額でも二次相続の方が一次相続よりも税負担が高くなります。

そのため、一次相続時に配偶者控除を多く利用するために配偶者が多くの財産を相続してしまうと、二次相続で配偶者から子が相続する相続財産が増加し、二次相続での相続税の負担が増加することになります。

<配偶者控除を最大限に利用する場合>

| 相続人 | 相続する財産 | 相続税額 | 配偶者控除 | 納税額 |

|---|---|---|---|---|

| 配偶者 | 1億6,000万円 | 2,466万円 | -2,466万円 | 0円 |

| 子A | 4,000万円 | 616万円 | 616万円 | |

| 子B | 4,000万円 | 616万円 | 616万円 | |

| 【納税額合計】 | ①1,232万円 |

| 相続人 | 相続する財産 | 相続税額 |

|---|---|---|

| 子A | 8,000万円 | 1,070万円 |

| 子B | 8,000万円 | 1,070万円 |

| 【納税額合計】 | ②2,140万円 |

<相続人で均等に遺産分割した場合>

| 相続人 | 相続する財産 | 相続税額 | 配偶者控除 | 納税額 |

|---|---|---|---|---|

| 配偶者 | 8,000万円 | 1,233万円 | -1,233万円 | 0円 |

| 子A | 8,000万円 | 1,233万円 | 1,233万円 | |

| 子B | 8,000万円 | 1,233万円 | 1,233万円 | |

| 【納税額合計】 | ①2,466万円 |

| 相続人 | 相続する財産 | 相続税額 |

|---|---|---|

| 子A | 4,000万円 | 235万円 |

| 子B | 4,000万円 | 235万円 |

| 【納税額合計】 | ②470万円 |

一次相続と二次相続の合計(①+②)2,936万円※便宜上、相続税額は万円未満切り捨てています。

配偶者控除を最大限に利用する場合と相続人で均等に遺産分割した場合を比較してみると、一次相続では配偶者控除を最大限に利用した方が相続税の納税額が少なくなりますが、その後の二次相続を含めたところで比較すると相続人で均等に遺産分割した場合の方が有利になることが分かります。

4.配偶者控除の利用はシミュレーションが大事

今回は単純に比較したため相続人で均等に遺産分割した場合が有利になりましたが、相続人の状況や配偶者固有の財産、贈与の状況、土地の小規模宅地等の特例の利用などにより結果が異なります。

そのため、配偶者控除を有効に利用するためには事前に二次相続まで含めたところでシミュレーションを行うことが大切です。

一次相続だけではなく、二次相続を含めた遺産分割を行うことで配偶者控除を上手に利用することができます。相続が発生する前にしっかりとした相続税シミュレーションを行い、将来の相続に備えてみてはいかがでしょうか。

当会計事務所では、二次相続を含めた相続税シミュレーションを承っています。お気軽にご相談ください。