相続税申告で課されるペナルティは4種類

相続税申告を提出期限内に適正に申告・納税を行っている場合には問題ありませんが、相続税申告が遅れたり、適正に申告を行っていなかったりするとペナルティが課されます。

状況によって課されるペナルティは異なり、最も重い重加算税については相続税本税の40%ものペナルティが課されてしまいます。

ここでは相続税で課されるペナルティの種類についてご紹介します。

1.納税が遅れたら課される「延滞税」

相続税申告には提出期限があります。提出期限は被相続人が死亡したことを知った日の翌日から10か月以内と定められており、相続税の納付期限についても提出期限と同様になります。

申告期限までに申告を行わず相続税の納付が遅れた場合や、本来の相続税額よりも過少に申告して納税を行っている場合には延滞税というペナルティが課されます。延滞税は遅延損害金のような性質のもので、法定納期限(提出期限)から1日でも納税が遅れると発生します。

また、納期限から2か月以上経過すると税率が跳ね上がってしまいます。納期限は延滞税の計算を行う起算日のことであり、相続税の納付が遅れた原因によって3つに分類されます。

①相続税申告を期限内に行っていたが、相続税の納付が行われていない場合

法定納期限が納期限になります。

つまり「被相続人が死亡したことを知った日の翌日から10か月以内」が納期限です。

②相続税申告を提出期限後に行った場合、または修正申告を行った場合

期限後に提出した日、または修正申告書を提出した日が納期限になります。

③税務署による更正決定が行われた場合

税務署による更正とは、税務調査の際に税務調査官から指摘された事項の修正申告を納税者が応じなかった場合に税務署が行う処分です。

更正が決定された場合の納期限は更正通知書を発した日から1月後の日となります。

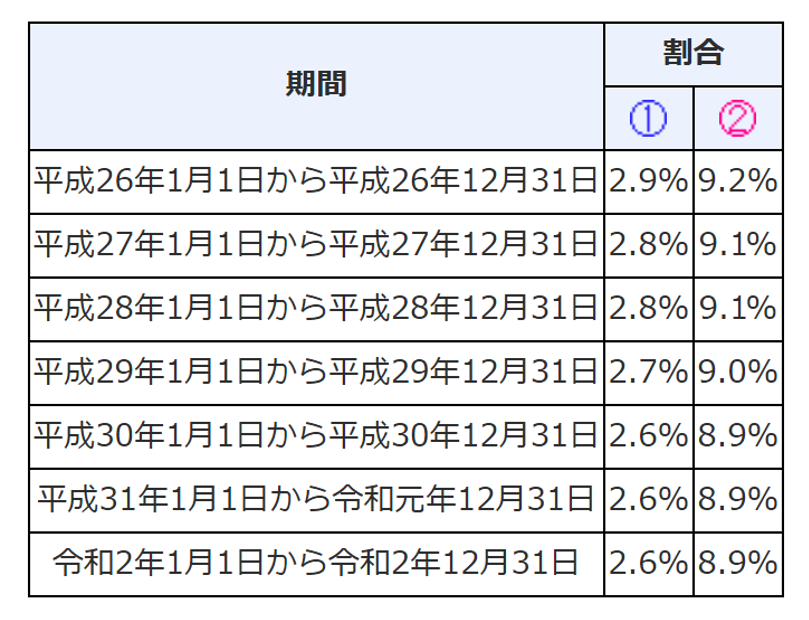

2.延滞税の税率

延滞税の税率は、2か月以内と2か月超の二段階に区分されています。

①2か月以内

納期限までの期間及び納期限の翌日から2か月を経過する日までの期間については、年7.3%と延滞税特例基準割合+1%のいずれか低い割合

②納期限の翌日から2か月を経過する日の翌日以後

年14.6%と延滞税特例基準割合+7.3%のいずれか低い割合

延滞税特例基準割合とは、銀行の新規の短期貸出約定平均金利により毎年変動します。通常は①の7.3%、②の14.6%よりも延滞税特例基準割合①+1%、②+7.3%の方が低い割合になります。

<延滞税特例基準割合の延滞税率>

引用:延滞税の割合|国税庁

2.提出期限までに申告を行わなければ課される「無申告加算税」

相続税申告書の提出期限(相続が発生して10か月以内)までに相続税の申告を行わなければ無申告加算税が課されます。無申告加算税は状況により課される税率が異なります。

①提出期限までに相続税申告を行っておらず、期限後に「自主的」に申告を行った場合

無申告加算税は納付した相続税額の5%です。ただし、猶予期間が定められており、提出期限から2週間以内に行われている場合の無申告加算税は0%になります。

②提出期限までに相続税申告を行っておらず、期限後に「税務署の調査」により申告を行った場合

無申告加算税は納付した相続税額の15%です。相続税額が50万円を超えている部分に対しては20%になります。

2-1.相続税が0円でも相続税申告が必要な場合がある

相続税申告は、相続財産が基礎控除以下(3000万円+600万円×法定相続人の数)であれば、相続税額が発生しないため申告の必要はありません。

しかし、相続税が0円であっても相続税申告を行わなければならない場合があります。

小規模宅地等の特例を利用した場合

小規模宅地等の特例とは、一定の土地に対して評価額を最大80%減額できる特例です。

この特例の要件は期限内に申告することです。相続税額が0円になった場合であっても、この特例を利用している場合には相続税申告が必要です。

配偶者の税額軽減を受ける場合

相続税の計算では配偶者を優遇する制度があります。相続税額が0円であっても、配偶者の税額軽減を利用している場合は相続税申告が必要です。

上記の2つの制度は申告を行うことが要件になっています。申告を行わなければ、これらの制度を利用できず相続税額が発生し、無申告加算税が課税されることになります。

3.修正申告を行うと課される「過少申告加算税」

当初申告していた相続税額が不足していた場合に課されるペナルティを過少申告加算税と言います。過少申告加算税の税率は、再度相続税申告書を提出した状況によって異なります。

①当初の申告が過少であることに気付き、提出期限までに再度申告書を提出した場合

過少申告加算税は課されません。

②税務調査などで税務署が指摘する前に「自主的」に修正申告をした場合

過少申告加算税は課されません。

③税務調査の実施が通知された後、税務調査が行われる前に修正申告を行った場合

追徴税額の5%、または追徴税額が当初申告した相続税額もしくは50万円のいずれか多い方の金額を超える場合は超えた部分ついては10%が課されます。

④税務署から税務調査などで指摘されて修正申告した場合

追徴税額の10%、または追徴税額が当初申告した相続税額もしくは50万円のいずれか多い方の金額を超える場合は超えた部分ついては15%が課されます。

4.脱税行為を行った場合は「重加算税」

相続財産を仮装隠蔽した場合に課せられる一番厳しいペナルティです。重加算税が課されるケースは意図的に財産を隠した場合に限られます。

重加算税の税率は、相続税申告書を提出していた場合と提出していなかった場合で異なります。

- 相続税申告書を提出していた場合:追徴税額の35%が課されます。

- 相続税申告書を提出していた場合:追徴税額の40%が課されます。

まとめ

今回は相続税申告で課されるペナルティの種類についてご紹介しました。

相続税申告は申告書の提出が遅れれば遅れるほど延滞税が発生し、課される金額が大きくなります。簡単に考えておくと思いもよらない追徴課税が課される可能性がありますので、相続税申告の期限が迫っている方や相続税申告でお困りの方はなるべく早めに税理士にご相談ください。

当会計事務所においても、提出期限が迫っている相続税申告のご相談を承っております。お気軽にご相談ください。