相続税が2割加算される人とされない人

相続税には、亡くなった人(被相続人)と相続人の関係性が薄い場合に通常の相続税額に2割加算する制度があります。

配偶者や子供、親が相続する場合には相続税の2割加算はありませんが、兄弟姉妹が相続すると2割加算されてしまいます。

孫が相続する場合は2割加算される場合とされない場合があり、この取り扱いは相続税対策を行う上で重要になってきます。

ここでは相続税の2割加算についてご紹介します。

1.相続税が2割加算される人

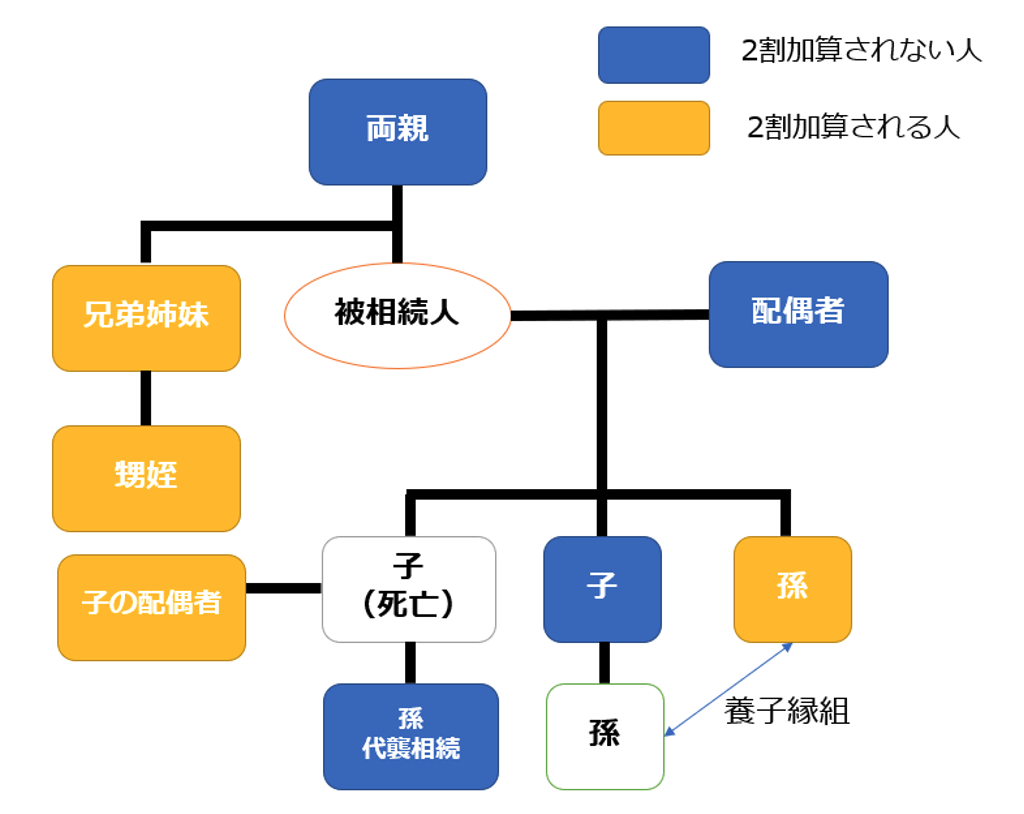

相続税が2割加算されるケースは、配偶者、子供、両親以外の人が財産を相続する場合です。

具体的には亡くなった人との続柄が以下の場合に2割加算されます。

<2割加算の対象者>

- 孫 ※例外あり

- 兄弟姉妹

- 甥姪

- 子の配偶者

- 祖父母

- 内縁関係の人

- 親族でない人

1-2.相続税が2割加算される理由

相続税が2割加算される理由は、亡くなった人の配偶者、子供、両親は相続財産を築き上げるために大きな役割を果たしていると言えますが、それ以外の人は財産形成に大きく寄与していない場合が多く、財産を相続するのは偶然性が高いことがあげられます。

また、孫が財産を相続すると世代を一代飛ばしてしまうことになります。通常であれば親から子へ、子から孫へ財産が相続されていきますが、親から孫へ一代飛ばしで財産が移転してしまうと相続税の課税を1回免れてしまうことになります。

そのため、課税の公平性の観点から孫が財産を相続する場合には2割加算が適用されます。

2.孫が2割加算されない場合

原則的には孫が財産を相続した場合には相続税の2割加算が行われます。

ただし、例外として孫が子の代襲相続人になる場合については相続税の2割加算がありません。孫が子の代襲相続人になる場合とは、子が被相続人である親よりも先に亡くなっており、子の代わりに孫が親の相続人になる場合です。

3.孫と養子縁組する場合

孫が子の代襲相続人になる場合は相続税の2割加算はされませんが、孫と養子縁組した場合にはどうでしょうか。養子は、養親の子となる身分を取得するため一親等として取り扱われますが、孫養子の場合は相続税の2割加算の対象となります。

以前は、孫養子が相続する財産については2割加算の対象ではありませんでしたが、節税対策として孫と養子縁組して一代飛ばしする節税対策が行われたため、平成15年の税制改正で孫養子は相続税の2割加算の対象となりました。

4.孫が代襲相続人であり孫養子でもある場合

孫が代襲相続人であり、孫養子でもある場合はどうでしょうか。

子が被相続人である親よりも先に亡くなり、親が孫を養子にしている場合がこのケースに該当します。この場合、孫は代襲相続人という立場と孫養子という立場の両方を持っていることになります。

孫が両方の立場を持っている場合、代襲相続人の立場が優先されて相続税の2割加算の対象ではありません。

5.2割加算される人とされない人の関係図

相続税の2割加算される人とされない人の関係をまとめると次の表のようになります。孫の取り扱いが難しいので注意しましょう。

6.2割加算の計算方法

相続税の2割加算の対象になる人が財産を相続した場合の相続税の計算方法は、シンプルに相続税額に20%を乗じることで求めます。

相続税の2割加算の額=相続人の税額控除前の相続税額×20%

例えば、相続税額が500万円で相続人が2割加算の対象である場合、500万円の20%である100万円が加算され600万円が相続税になります。税額控除がある場合は、2割加算された金額から控除することになります。

7.2割加算が節税になるケース

相続税の2割加算は相続税が増税になる制度です。

しかし、利用方法によっては将来の相続税を圧縮することができ、将来的に相続税の節税を行うことができる場合があります。これは相続税の節税対策で利用される一代飛ばしと言われる方法です。

一般的には、親が亡くなり、その次に子、孫という順番で相続が発生します。この場合、親から孫まで財産が引き継がれるために相続税のフィルターを2回通らなければなりません。

つまり、相続税を2回払わなければならないのです。そこで、相続税の2割加算をされてでも親から孫へ財産を移転させた方が全体の相続税を考えた場合に有利になることがあります。これが一代飛ばしです。

7-1.検証:一代飛ばしが有利になるか

実際に相続税の2割加算されて一代飛ばしすると相続税の節税になるか検証したいと思います。

<前提条件:相続財産1億5,000万円 子1人、孫1人の場合>

一代飛ばしをしない場合の相続税

<親が亡くなった時の相続税の計算>

- 親の財産1億5,000万円-基礎控除3,600万円=1億1,400万円

- 1億1,400万円×相続税率40%-控除額1,700万円=2,860万円(相続税額①)

<子が亡くなった時の相続税の計算>

※計算を簡便化するため、子は親から相続した財産のみしか財産がなく、数次相続控除を考慮せずに計算

<親の財産1億5,000万円から相続税額2,860万円(相続税額①)を差し引いた1億2,140万円を基礎に相続税を計算>

- 1億2,140万円-基礎控除3,600万円=8,540万円

- 8,540万円×相続税率30%-控除額700万円=1,862万円(相続税額②)

子と孫が負担した相続税額の合計は4,722万円(相続税額①+②)となります。

一代飛ばしをした場合

一代飛ばしを行った場合は、相続税①の1.2倍の相続税が発生します。

一代飛ばしを行わなかった場合と比べてみると、1,290万円もの差があることになり、相続税の2割加算されてでも一代飛ばしをした方が全体の相続税額の負担を考えると有利になることが分かります。

| 一代飛ばしをした場合 | 一代飛ばしを行わなかった場合 |

|---|---|

| 3,432万円 | 4,722万円 |

まとめ

今回は相続税の2割加算についてご紹介しました。

配偶者、子供、両親以外の人が財産を相続すると相続税が2割加算されてしまいます。

ただし、戦略的に一代飛ばしを行い孫へ相続させることで全体の相続税を軽減させることが可能です。

また、併用して生前贈与を行うことで、さらなる相続税対策も可能になります。

当事務所では、相続税の申告から次の相続への生前対策まで、相続に関して幅広いサービスをご提供しております。ご不明な点がありましたら、お気軽にご相談ください。