【財産は誰のもの?】法定相続人の範囲と法定相続割合を解説

相続が発生すると「誰が」「どのような割合」で遺産を相続するか決める必要があります。

遺産を相続できる権利を持つ人を「法定相続人」と言い、法定相続人の範囲と遺産を相続できる割合は民法によって定められています。

ここでは、法定相続人の範囲と順位、パターン別の法定相続割合についてご紹介します。

1.誰が法定相続人になる?法定相続人の範囲?

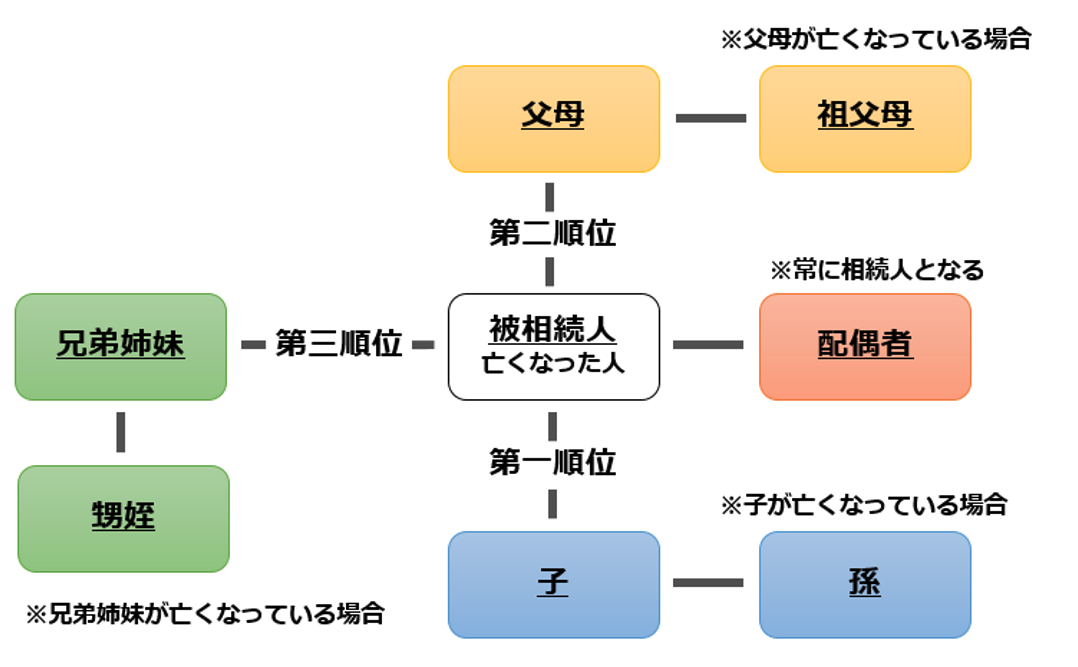

法定相続人になれる人は亡くなった人(被相続人)の血縁関係によって異なります。被相続人に配偶者がいる場合は配偶者が必ず法定相続人となり、配偶者以外の血縁関係者には順位が存在します。

【配偶者以外の法定相続人の順位】

- 第1順位:子または孫

- 第2順位:父母または祖父母

- 第3順位:兄弟姉妹または甥姪

上記の順位を図にすると次の通りになります。

1-1.法定相続人を決めるときのルール

法定相続人を決める場合にはルールがあります。

上記の表を使ってルールを確認してみましょう。

ルール①配偶者は常に法定相続人

被相続人の配偶者には法定相続人の順位がなく、常に法定相続人になります。

ただし、内縁関係の配偶者など、婚姻届けを提出していない場合は法定相続人になることはできません。

ルール②相続順位が高い人がいる場合は順位の低い人は相続人になれない

配偶者以外には相続順位があります。相続順位の高い人がいる場合は、相続順位の高い人が法定相続人となり、低い人は法定相続人になれません。

例えば、被相続人に子がいる場合は、相続順位が子よりも低い父母・兄弟姉妹は法定相続人なることができません。

ルール③同じ相続順位の人は全員平等

同じ相続順位の人たちは全員法定相続人であり、平等の権利を持つことになります。

例えば、配偶者・子・両親がいない場合は、兄弟姉妹が全員法定相続人となり、平等の権利を持つことになります。

2.法定相続人が相続できる財産の割合

法定相続人が財産を相続できる権利は、配偶者がいる場合といない場合で異なります。

それぞれのケースでの法定相続人が相続できる財産の割合を見ていきましょう。

2-1.配偶者がいる場合の法定相続割合

配偶者がいる場合は、その他の相続人の相続順位によって法定相続割合は次のようになります。

ケース①法定相続人が配偶者のみの場合

法定相続人が配偶者のみの場合は、配偶者の法定相続割合は「財産の全て」になります。

ケース②法定相続人が配偶者と子(第一順位)の場合

法定相続人が配偶者と子(第一順位)の場合の法定相続割合は「配偶者1/2」「子1/2」になります。子が複数人いる場合は、1/2の割合をさらに子の人数で平等に分割します。

【例:配偶者と子3人が法定相続人の場合の法定相続割合】

- 配偶者:財産の1/2

- 子:それぞれ1/6(1/2×1/3)

ケース③法定相続人が配偶者と父母(第二順位)の場合

法定相続人が配偶者と父母(第二順位)の場合の法定相続割合は「配偶者2/3」「父母1/3」になります。父母が両方ともいる場合は1/3をさらに分割することになります。

【例:配偶者と父母両名が法定相続人の場合の法定相続割合】

- 配偶者:2/3

- 父母:それぞれ1/6(1/3×1/2)

ケース④法定相続分が配偶者と兄弟姉妹(第三順位)の場合

法定相続人が配偶者と兄弟姉妹(第三順位)の場合の法定相続割合は「配偶者3/4」「兄弟姉妹1/4」になります。

【例:配偶者と被相続人の兄と姉が法定相続人の場合の法定相続割合】

- 配偶者:3/4

- 兄と姉:それぞれ1/8(1/4×1/2)

2-2.法定相続人に配偶者がいない場合

法定相続人に配偶者がいない場合は、相続順位が高いグループの中の人数で按分して法定相続割合を算出します。

例えば、配偶者がいない場合で子が3人いる場合は、それぞれ1/3が法定相続割合となります。

3.特殊な相続の法定相続人

ここまでは原則的な法定相続人の範囲と法定相続割合をご紹介しましたが、実際の相続ではもっと複雑なケースになることもあります。

ここからは特殊なケースの法定相続人の範囲についてご紹介します。

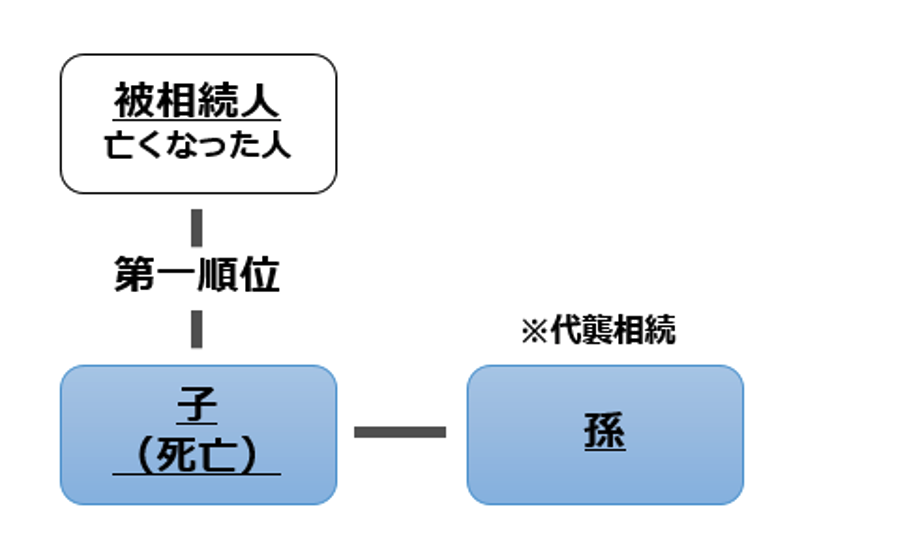

3-1.法定相続人が既に亡くなっている場合「代襲相続」

相続時に法定相続人が既に亡くなっている場合、その法定相続人の子が代わりに相続人になります。このことを「代襲相続」と言います。

父が亡くなった場合の相続で、既に相続人である子が亡くなっていた場合は子の子(孫)が相続人になります。法定相続割合もそのまま引き継ぎます。

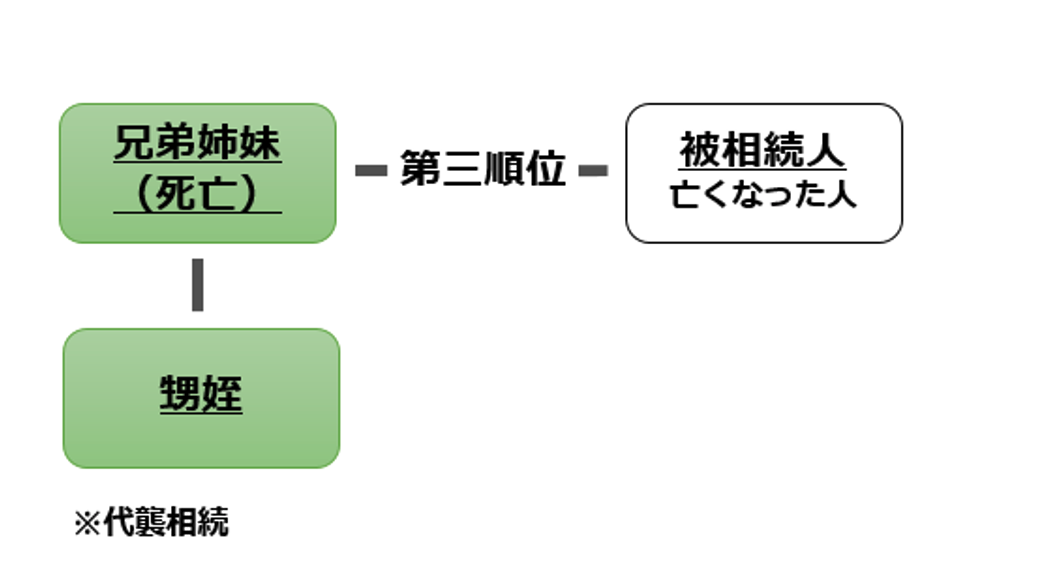

また、第三順位の兄弟姉妹が法定相続人の場合で既に兄弟姉妹が亡くなっている場合では、兄弟姉妹の子(甥姪)が法定相続人になります。

【孫の代襲相続】

仮に孫も既に亡くなっている場合は、孫の子(ひ孫)が代襲相続により法定相続人になります。

【甥姪の代襲相続】

仮に甥姪が既に亡くなっている場合は、甥姪の子は代襲相続ができず法定相続人になることはできません。

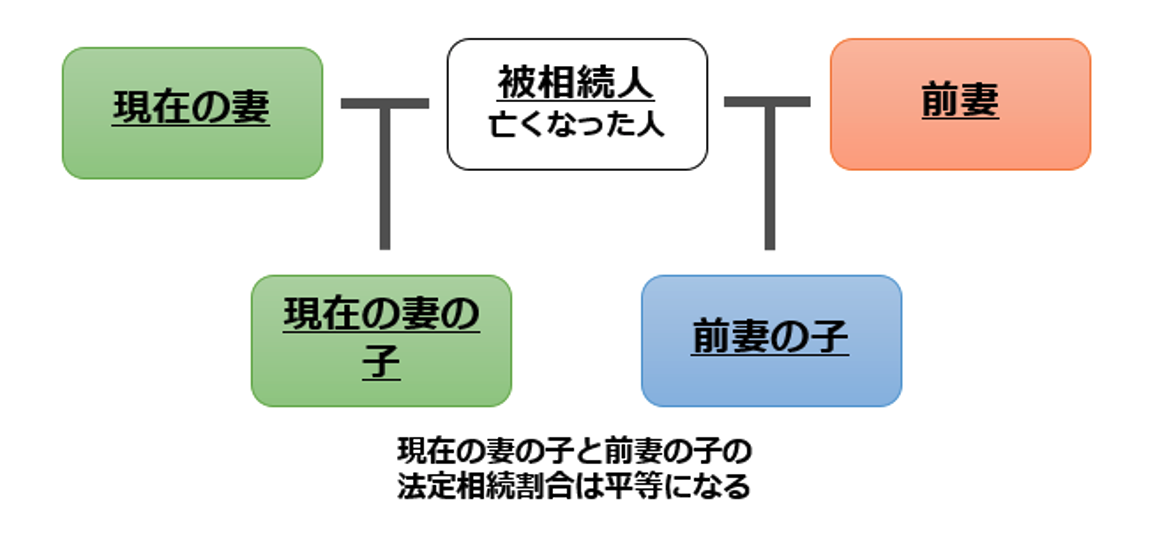

3-2.前妻との間に子がいる場合

被相続人が過去に離婚経験があり前妻との間に子がいる場合は、その子は法定相続人になります。再婚しており、現在の妻との間にも子がいる場合は、前妻の子と現在の妻の子の法定相続割合は同じになります。

ただし、前妻が既に再婚しており、前妻の子が再婚相手との間で「特別養子縁組」をしている場合は、被相続人との民法上の親子関係がなくなるため前妻の子は被相続人になることはできません。

「普通養子縁組」を行った場合は、被相続人との親子関係がなくなりませんので、法定相続人になることができます。

3-3.相続放棄した人がいる場合

法定相続人の中に相続放棄を行った人がいる場合、その法定相続人は当初からいなかったものとして取り扱われます。

例えば、配偶者と子2人が法定相続人となるケースで、子1人が相続放棄を行った場合は配偶者と子1人が法定相続人となり、法定相続割合は配偶者1/2、子(1人)1/2となり、同じ相続順位の人への法定相続割合が増加します。

3-4.法定相続人がいない場合

既に身内が他界しており、法定相続人になる人が誰もいない場合の財産は、遺言によって遺贈されることになります。

遺言を残されていな場合には国に帰属することになり、国の財産になります。

まとめ

今回は「法定相続人の範囲と相続順位、法定相続割合」についてご紹介しました。

法定相続人については民法のルールで決められています。

ただし、遺言書がある場合は民法のルールより遺言書が優先されます。遺言書がある場合でも法定相続人には遺留分侵害額(減殺)請求など一定の権利が認められています。

このように、相続での遺産分割は遺言書や民法が複雑に絡み合います。相続対策を考えられている方、相続が発生して悩みを抱えている方は当会計事務所にお気軽にご相談ください。相続に詳しい税理士がご相談をお待ちしています。