【自分で確認できる】不動産の相続税評価方法の基本

「相続税が課税されるかどうか」「いくら相続税の納税が必要か」を計算する際に、相続税の計算根拠になるものが保有財産の相続税評価額です。

財産の相続税評価額が分からなければ相続税の計算ができません。現金預金であれば残高が一目で確認できますが、土地や家屋などの不動産の相続税評価額は、法律で規定されている計算方法によって求める必要があります。

計算方法の基礎を知ることで、自分でもおおよその不動産の相続税評価額を知ることができ、相続税申告に備えることが可能です。

ここでは不動産の相続税評価の基本をご紹介します。

1.家屋の相続税評価額の計算方法

1-1.家屋の固定資産税評価額を確認する

家屋の相続税評価額は家屋の固定資産税評価額をもとに算出します。固定資産税評価額は、市区町村の資産税課から毎年5月頃に送付されてくる固定資産税の課税明細書で確認することが可能です。

もし、手元にない場合は市区町村の資産税課で固定資産評価証明書を発行してもらい確認することができます。

<固定資産税課税明細書>

(引用:大津市)

家屋の相続税評価額の算出に必要な項目は評価額に記載されている金額です。上記の明細書の「家屋 大津100」の物件の場合は9,200,000円が固定資産税評価額になります。

1-2.家屋の相続税評価額の算出方法の種類

家屋の相続税評価額は、家屋の利用状況より次の3つに分類されます。

| 家屋の利用状況 | 相続税評価額の計算式 |

|---|---|

| 自己使用の場合 | 固定資産税評価額×1.0 |

| 第三者に貸している場合 | 固定資産税評価額×(1-借家権割合) |

| 賃貸アパートの場合 | 固定資産税評価額×(1-借家権割合×賃貸割合) |

家屋を第三者へ貸している場合や賃貸アパートとして利用している場合には借家権が発生し、借家権割合を差し引くことができます。借家権割合は家屋の評価額の30%と定められています。

2.土地の相続税評価額の計算方法

土地の相続税評価額は土地の場所によって計算方法が異なります。土地の相続税評価額の計算方法には路線価方式と倍率方式の2つの方法があり、どちらの計算方式を使わなければならないかは国税庁のHPで確認することができます。

2-1.路線価方式による計算

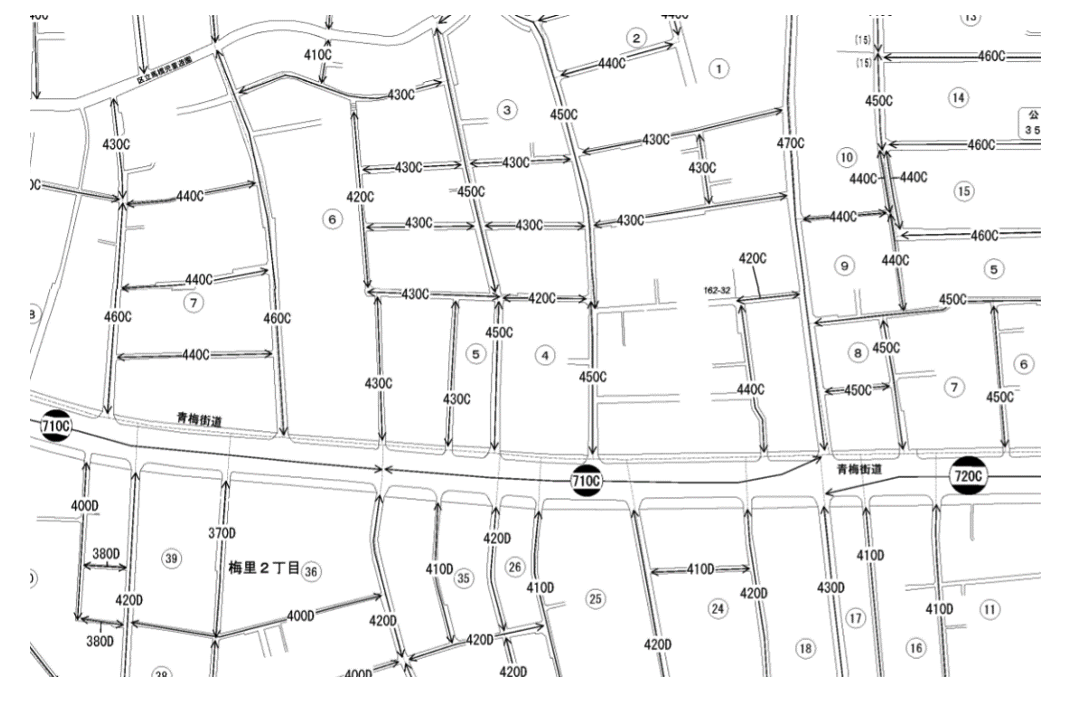

路線価方式とは路線価図をもとに計算を行う方法です。

路線価とは道路に設定されている価格で、その道路に面する土地の評価額を算出するために使用されます。日本の全ての道路に路線価が付されているわけではなく市街地的形態を形成する地域だけに付されています。

つまり、市街地ではない郊外の土地であれば路線価方式ではなく倍率方式で計算することになります。

(引用:国税庁)

路線価方式では次の算式により土地の相続税評価額を算出します。

難しい言葉が並んでいますが、簡単に言うと土地に面する正面道路の路線価に土地の形状によって加算減算し、面積を掛けて算出する方法です。

2-2.土地の形状によって加算減算する項目

路線価方式では、土地の正面路線価を基準にして土地の形状により加算減算して相続税評価額を算出します。土地の形状により加算減算する項目は多岐にわたります。

ここでは代表的な2つの項目をご紹介します。

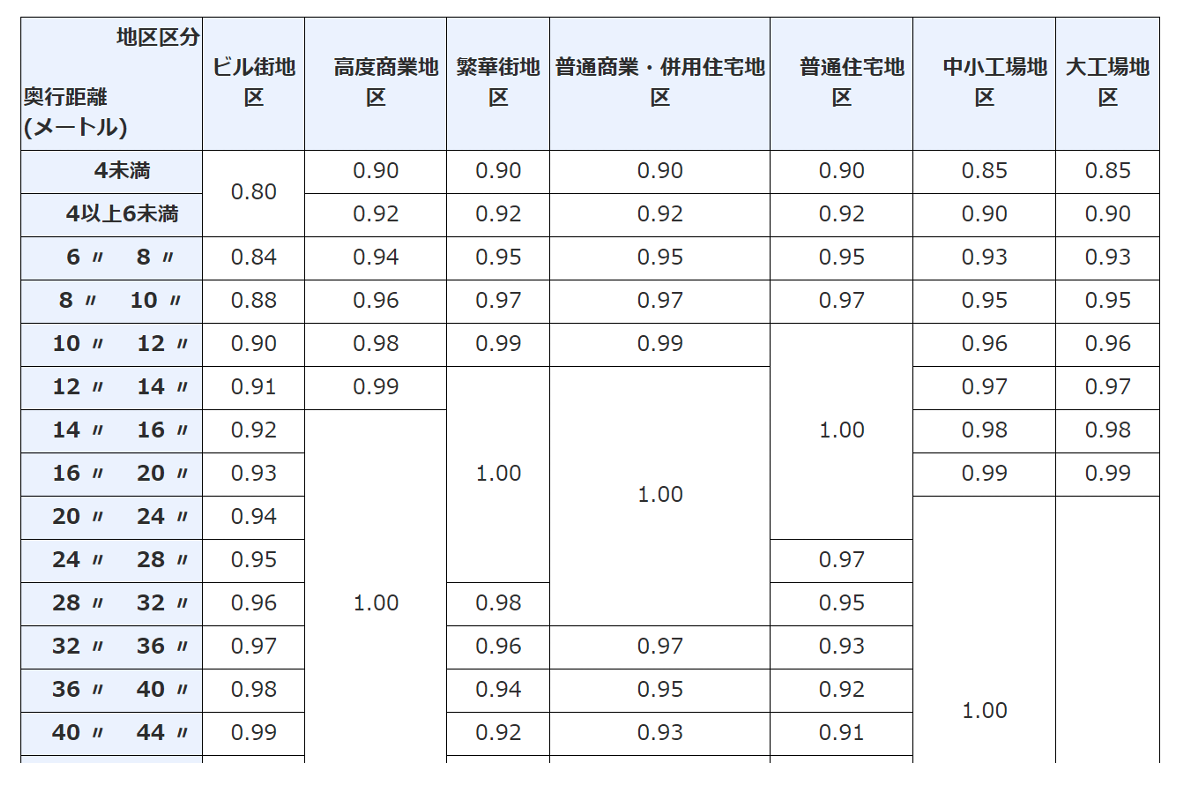

奥行が長いまたは短い土地

土地の奥行が極端に長い場合や短い場合には、土地の利用価値が下がってしまいます。奥行の長さを路線価に反映するために次の奥行価格補正率を利用します。

(引用:奥行価格補正率表|国税庁)

例)

(引用:国税庁)

正面路線価は300千円、奥行価格補正率は普通商業・併用住宅地区で奥行が35㎡のため補正率の表より0.97であることが分かります。上記の土地の相続税評価額の計算は次のようになります。

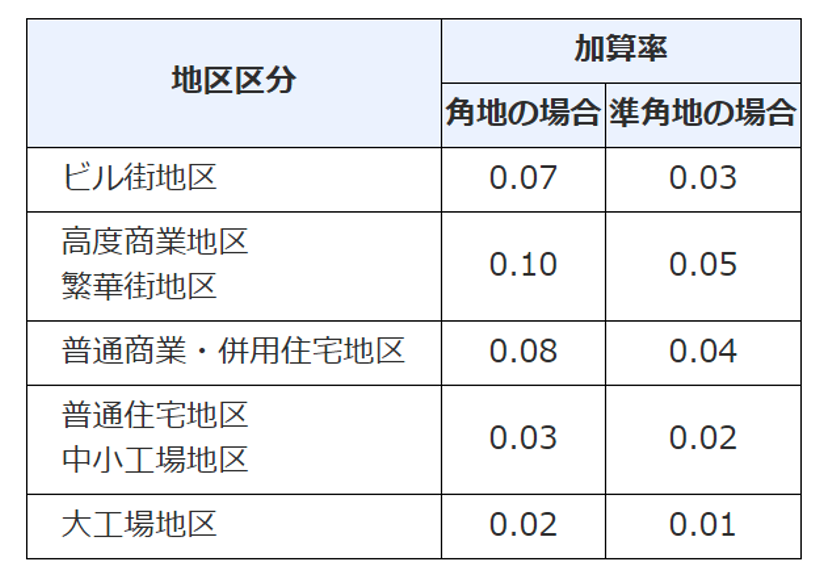

角地の土地

土地の正面と側面が道路に面している場合、1つだけの道路にしか面していない土地に比べ利便性がいいため相続税評価額が上がります。

このような土地の形状を角地と言い、次の側方路線影響加算率を利用して価格補正することになります。

(引用:国税庁)

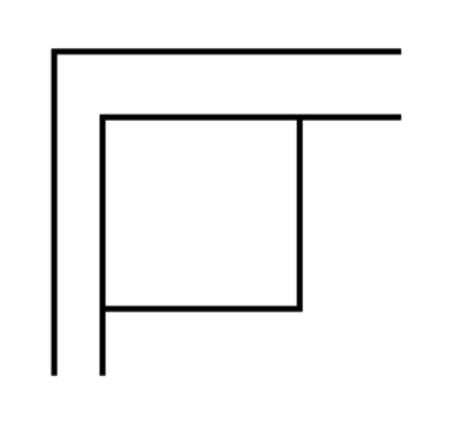

※準角地とは十字路の角地ではない次のような土地のことを言います。

(引用:側方路線影響加算率表|国税庁)

例)

(引用:一線路に面する土地|国税庁)

まずは正面路線価(300千円)の奥行価格補正(35m)を行います。

続いて、側方の道路の奥行価格補正(20m)と側方路線影響加算率による補正を行います。

最後に算出した1㎡あたりの価格に地積を乗じて相続税評価額を算出します。

3.倍率方式による計算

路線価が付されていない地域の土地の相続税評価額の計算は倍率方式により算出します。倍率方式は路線価方式に比べてシンプルな計算方法であり、市区町村が発行する固定資産税評価額をもとに計算します。

計算式は次の通りです。

例)大津100の土地の場合

(引用:大津市)

初めに固定資産税課税明細書により固定資産税評価額を確認します。(大津100の土地は宅地で固定資産税評価額は5,000,000円)

続いて、国税庁のHPより該当する土地の倍率を調べます。

(引用:国税庁)

(この倍率表は分かりやすいように修正しています。実際の土地の倍率とは異なります。)

宅地の倍率を確認すると「1.0」であることが分かり、次の計算式によって相続税評価額を算出することができます。

4.土地の地用状況によって減額できる

評価する土地が自分の使用している土地(自用地)なのか、または他人に貸している土地(貸宅地)なのかによって評価額が補正されます。自用地の場合には価格補正はなく、路線価方式や倍率方式により算出した相続税評価額の金額になります。

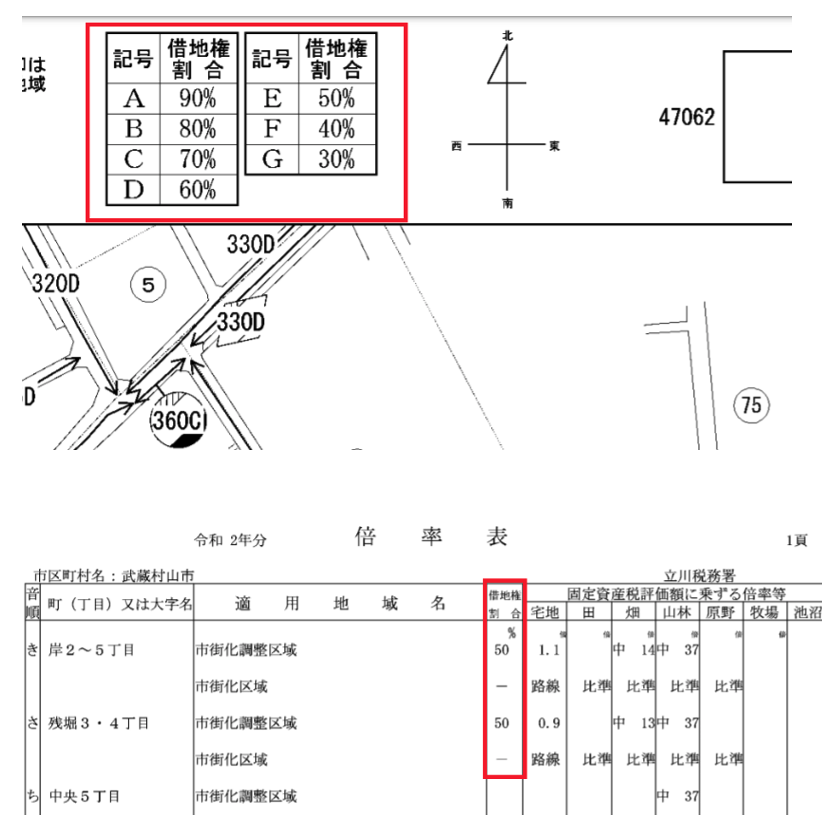

貸宅地の場合は、借地権割合を相続税評価額に乗じることで補正を行います。借地権割合は場所によって異なっており、対象の土地の路線価図や倍率表に記載されています。

(引用:国税庁)

まとめ

今回は不動産の相続税評価方法の基本についてご紹介しました。

土地の相続税評価、特に路線価方式の計算は今回ご紹介した以外の補正があり、やり方次第では大幅に評価額を減額することも可能です。

当会計事務所では不動産の相続税評価額のご相談についても承っております。お気軽にご相談ください。